么叫上级补助收入呢:

根据百度百科的资料:

上级补助收入事业单位从主管部门和上级单位取得的非财政补助收入,用于补助正常业务资金的不足。传统的事业行政单位会计中称其为“调剂收入”,属预算外资金来源。事业单位主管部门或上级单位用自身组织的收入和集中下级单位的收入拨入的非财政补助资金。用于补助事业单位的日常业务,若是指定用于专项用途并须单独报账,则称为拨入的事业经费,即拨入专款,不能作为上级补助收入。在某些行业的会计制度中,上级补助收入与财政补助收入合并称为业务补助。

政府运作模式讲究一级政府一级财政,对应政府部门的经费来源大多数是本级财政拨款,但是对于专业对口部门,全国上下又有对应的上下级业务指导关系。若遇到专项资金从上而下的垂直拨付,对于受到部门来说应该如何做账就是一个值得探讨的事。

上级拨款给下级,用途可能是多样的,但是资金来源是确定的,都是上级给下级的款项。例如公安部要举办全国打黑除恶集中专项行动,给各地有专项资金支持以便开展全国统一行动,各地公安厅收到该款项就属于典型的上级拨款收入。那么账务处理该如何进行呢?我们以上级拨款入单位基本账户为例说明这个问题。

财务会计核算:

借:1002银行存款

贷:4201上级补助收入

由于接受上级补助涉及资金收支,仍然需要进行平行记账。

预算会计核算:

借:8001资金结存--货币资金--银行存款

贷:6201上级补助预算收入

我们来看下所涉及科目的科目说明分析下这个问题。资料来源为政府会计制度正文。

财务会计核算体系解析:

银行存款:核算单位存入银行或者其他金融机构的各种存款。

上级补助收入:核算事业单位从主管部门和上级单位取得的非财政拨款收入。

上级补助收入的主要账务处理如下:

确认上级补助收入时,按照应收或实际收到的金额,借记“其他应收款”、“银行存款”等科目,贷记本科目。实际收到应收的上级补助款时,按照实际收到的金额,借记“银行存款”等科目,贷记“其他应收款”科目。

事实上在真正实际操作的时候不搞那么麻烦,直接借记银行存款,贷记上级补助预算收入。凡事理论归理论,在不违背准则原则和制度的前提下可以灵活处理,咋省事咋方便咋来。

预算会计核算体系解析:

8001资金结存:核算单位纳入部门预算管理的资金的流入、流出、调整和滚存等情况,其中二级科目设置货币资金,用于核算单位以库存现金、银行存款、其他货币资金形态存在的资金。

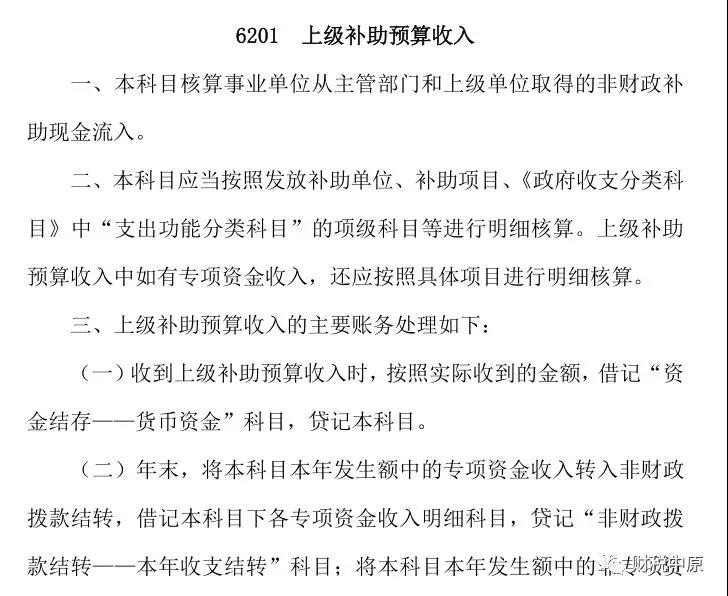

6201上级补助预算收入:核算事业单位从主管部门和上级单位取得的非财政补助现金流入。应当按照发放补助单位、补助项目、《政府收支分类科目》中“支出功能分类科目”的项级科目等进行明细核算。上级补助预算收入中如有专项资金收入,还应按照具体项目进行明细核算。

其实政府会计制度没那么难,其本质就是将企业会计制度的那一套整体移植过来了,其相似度大约有70%,若你对企业会计制度相当熟悉的话就能理解政府会计制度的改革方向和落地原则了。

现在政府会计制度大热,各种会计证都在考试这些知识,包含初级会计师、中级会计师、高级会计师和含金量很高的注册会计师。学不会政府会计制度啥都不要考了。企业会计制度吃透了,政府会计制度基本上八九不离十了。

作者简介:元常富,80后,河南职业技术学院特聘讲师,自媒体《财税中原》创始人,专栏作者。河南省经济新闻网、河南经济观察网专栏作者。专业研究领域:政府会计制度、企业财务税务管理信息化、擅长政府事业单位及企业的流程规划、财务策划、税务筹划及应用方案信息化落地。以分享知识为己任,坚持知识只有分享给更多的人才有价值的理念。传播财税知识助力中原经济崛起。