政府事业单位作为经济实体,对外交往或者发生业务必然有对应的收支业务,由于政府事业单位的特殊性,其收入来源可能只有政府财政拨款也可能有自身营收收入。支出则多样化,有自身现金支付或者银行账户支付,也有财政直接支付。种类多种多样。在实际操作中不要搞混淆了。

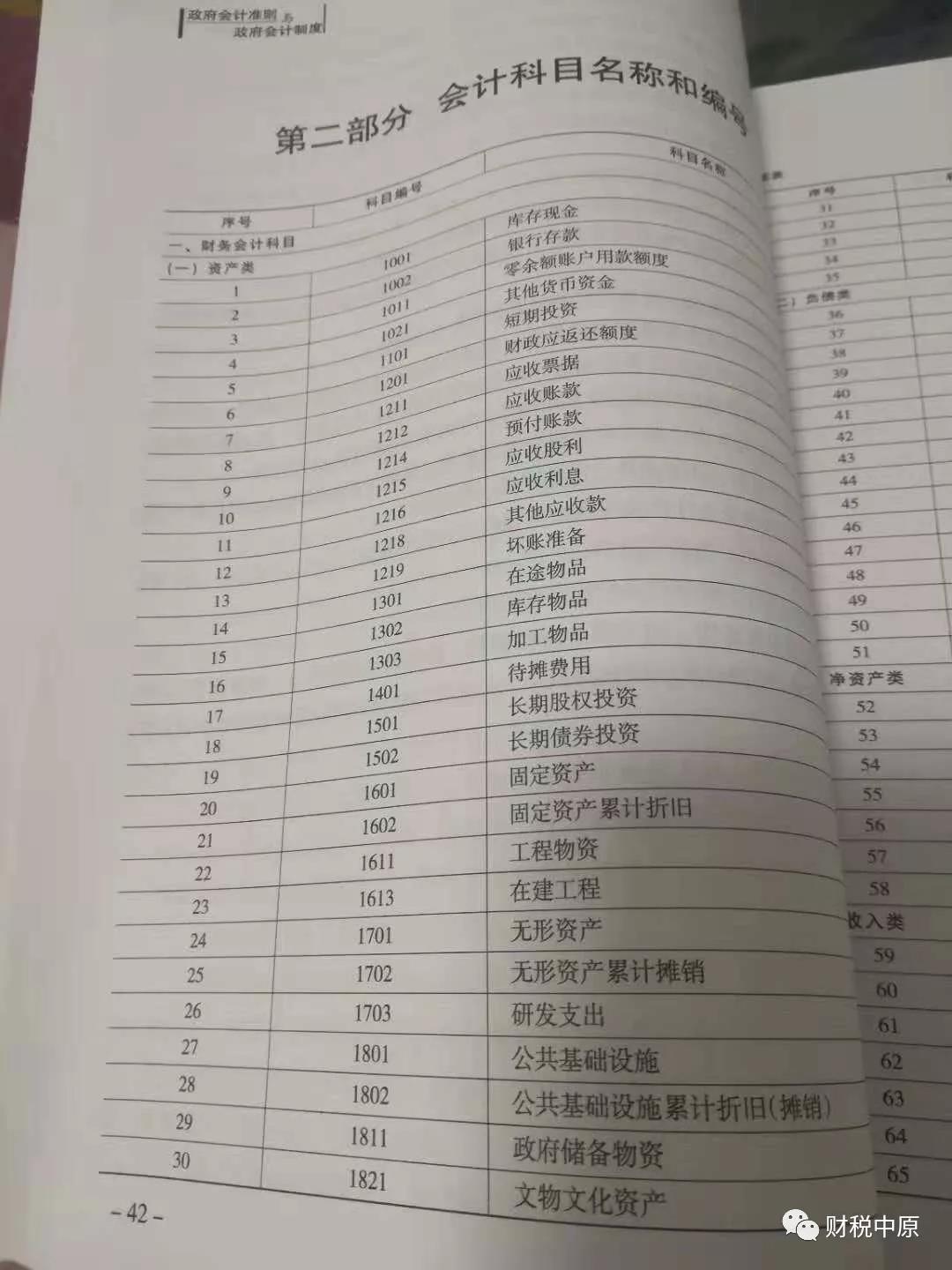

涉及收付业务款项的科目主要有这几个:库存现金、银行存款呢、零余额账户用款额度、其他货币资金、财政应返还额度,我们今天重点就介绍前三个常规业务发生使用的科目。

库存现金、银行存款都是单位的自由支配备用金,主要用于结算日常小额开支,若涉及到大额开支,则政府集中采购国库直接支付,也就是由财政部门直接支付。涉及到的就是零余额账户用款额度。不同的收支类型对应不同的科目核算,由于这几个科目都涉及款项收支,按照收付实现制的预算会计体系需要平行记账的要求,需要对应预算会计中的资金结存账户。当然了资金结存账户下设二级科目以说明是现金银行自有资金还是财政代理支付的零余额账户用款额度。一般的预算二级科目都是这样设置的:

8001资金结存

800101资金结存--货币资金

如果有需要的话还要对货币自己进行细化设置下级科目,比如区分现金和银行存款等,以和财务会计进行对应设置以适应这个平行记账的需要。

800102资金结存--零余额账户用款额度

800103资金结存--财政应返还额度

这样描述可能大家看的不够清晰,那么咱就举个例子来说明,比如现在实行国库集中支付的业务比较多,咱就以国库集中支付为例来说明。

国库集中支付实际属于单位收支中的常见业务,自身发生的业务但自身又不直接支付款项,由财政按照预算额度范围内来代理支付。那么具体是怎么一个运转模式呢:

某单位申请财政国库支付一个款项,先要申请支付额度,当收到额度的时候,凭收到的“授权支付到账通知书”记账:

财务会计:

借:零余额账户用款额度

贷:财政拨款收入(相当于企业的主营业务收入)

预算会计:

借:资金结存---零余额账户用款额度

贷:财政拨款预算收入

这个业务就相当于本单位收到财政拨款,有钱可以对外支付相应的款项了。当要支付该款项的时候,直接通过财政支付,一般都是大额支出,比如购买固定资产或库存物品等,

财务会计记账:

借:库存物品、固定资产、在建工程等

贷:零余额账户用款额度

预算会计记账:

借:行政支出、事业支出等

贷:资金结存---零余额账户用款额度

若是单位备用金没有了或者不够了,需要从财政预算资金批复的支付额度中提取部分现金用于备用金,则财务会计记账为:

借:库存现金、银行存款

贷:零余额账户用款额度

预算会计记账:

借:资金结余---货币资金

贷:资金结余---零余额账户用款额度。

通过以上例子你看明白了么?零星开支用自由资金或存款支出,大额开支用财政国库支付集中支付。两种不同的出款模式,当然还有更详细的,限于篇幅不能一一介绍很清楚。

通过例子介绍要告诉大家的是,财务并不复杂,平行记账也不难,关键是要懂得什么样的业务套用什么样的科目,每一个科目都是核算哪类业务,对应的预算记账又是怎样处理的。没有做不好的会计,只有不好学的会计,我们共同学习共同成长。新政府会计制度还没有真正开始实施,大家都在一个起跑线上一起学习。希望本文对你有一些帮助为好。

我们之前曾在讲座中说过,讲究学习方法很重要,懂得会计准则,知道会计科目说明,对应举例说明这几个地方一对照对应具体的业务就没有搞不好的事。

(作者:元常富 80后,河南职业技术学院客座讲师,从事管理及信息化十几年,擅长企业管理流程规划,财务管理策划,税务筹划及应用方案信息化落地。)

(作者:元常富 80后,河南职业技术学院客座讲师,从事管理及信息化十几年,擅长企业管理流程规划,财务管理策划,税务筹划及应用方案信息化落地。)